原标题:【海通电子】面板周观点:全面屏全面来袭,异形切割给手机“开脑洞”

全面屏有望快速普及,iPhone8或采用异形屏。根据群智咨询的估计,17 年全面屏智能手机全球出货量将在1.3-1.5 亿台,渗透率将达到10%,下半年开始爆发,预计到18 年技术成熟,将迎来全面普及。全面屏设计可分为非异形屏和异形屏,三星旗舰机S8/S8+采取的是非异形屏,即将手机“额头”的面积减小,而iPhone8和近日即将面世的夏普AQUOS S2采用异形屏,即通过异形切割的方式给手机“开脑洞”,为前置相机等部分通过切割预留非屏幕区域,这种工艺可实现真正意义的全面屏,但技术难度和成本都要高很多。

异形屏量产难度高,窄边框设计的基本要求采用高难度的R角/U槽等异形切割工艺。在屏幕加工方面,因为传统直角切割屏幕的话,要留出适当的边距保证边框强度,导致屏幕边距过大而没办法保证更高的屏占比,因此采用R 角、C 角等异形切割,可以某些特定的程度上提升面板强度;同时,全面屏窄边框要求全新设计的布线,R 角、C 角比直角更便于复杂布线;而采用U 形槽开孔,可以为前置摄像头、受话器等正面上边框器件预留出空间。

LCD异形切割方案主要有飞轮切割和激光切割。传统直角切割主要是采用机械刀轮的方式,配合磨边工艺,这种方法没有高温问题,不会导致框边黄化与热点缺口,但机械刀轮在异形切割时开始暴露出切割速度慢、精度低、存在比较大毛边损伤等问题,新兴的激光切割在上述方面相比于机械刀轮切割优势显著,尤其是皮秒激光切割强度高、边缘效果好,且可以自动分立废料,无残渣,但激光切割的设备成本目前远高于机械刀轮,皮秒激光切割设备单台价格高达450万左右。在全面屏时代激光切割逐步替代刀轮切割是趋势,同时也有厂商基于传统的机械刀轮一直在改进工艺原理和改良工艺精度,力争在异形切割方面向更优产品靠拢。

目前异形切割技术主要为日本厂商掌握,国内厂商技术尚待进一步成熟。相比于传统的直角切割技术而言,异形切割对加工设施(刀轮、激光等)的精度要求更高,无论是R 角、C 角还是U 槽屏幕,国内厂商在大规模量产方面暂时还均存在良率问题,还有待工艺的进一步成熟。目前全球能够量产LTPS 异形屏的只有夏普一家。国内公司中,合力泰主要布局悬浮刀轮切割,并且使用Spin方式来进行UV框边补强与缺口强化,以此有效填补Cell切割后的微缺口,并针对非带胶切割Cell玻璃的框胶缝隙达到填补的功效。大族激光则在皮秒激光器领域积累深厚,公司自主研发的Draco系列全光纤皮秒激光器分为单光路激光器和双光路激光器,已大范围的应用在太阳能电池单元切割、LED晶片切割、精细打标等领域,已实现规模销售,未来有望深度受益于全面屏及异形切割技术的全面普及。

行业“增持”评级,关注优势企业。全面屏手机的到来为手机产业链多个环节带来全新的发展机遇,技术难度的增加将直接带动零部件单价和获利空间的提升,同时掌握先进的技术的行业龙头将率先获益。

全面屏有望快速普及,iPhone8或采用异形屏。根据群智咨询的估计,17 年全面屏智能手机全球出货量将在1.3-1.5 亿台,渗透率将达到10%,下半年开始爆发,预计到18 年技术成熟,将迎来全面普及。全面屏设计可分为非异形屏和异形屏,三星旗舰机S8/S8+采取的是非异形屏,即将手机“额头”的面积减小,而iPhone8和近日即将面世的夏普AQUOS S2采用异形屏,即通过异形切割的方式给手机“开脑洞”,为前置相机等部分通过切割预留非屏幕区域,这种工艺可实现真正意义的全面屏,但技术难度和成本都要高很多。

异形屏量产难度高,窄边框设计的基本要求采用高难度的R角/U槽等异形切割工艺。在屏幕加工方面,因为传统直角切割屏幕的话,要留出适当的边距保证边框强度,导致屏幕边距过大而没办法保证更高的屏占比,因此采用R 角、C 角等异形切割,可以某些特定的程度上提升面板强度;同时,全面屏窄边框要求全新设计的布线,R 角、C 角比直角更便于复杂布线;而采用U 形槽开孔,可以为前置摄像头、受话器等正面上边框器件预留出空间。

LCD异形切割方案主要有飞轮切割和激光切割。传统直角切割主要是采用机械刀轮的方式,配合磨边工艺,这种方法没有高温问题,不会导致框边黄化与热点缺口,但机械刀轮在异形切割时开始暴露出切割速度慢、精度低、存在比较大毛边损伤等问题,新兴的激光切割在上述方面相比于机械刀轮切割优势显著,尤其是皮秒激光切割强度高、边缘效果好,且可以自动分立废料,无残渣,但激光切割的设备成本目前远高于机械刀轮,皮秒激光切割设备单台价格高达450万左右。在全面屏时代激光切割逐步替代刀轮切割是趋势,同时也有厂商基于传统的机械刀轮一直在改进工艺原理和改良工艺精度,力争在异形切割方面向更优产品靠拢。

目前异形切割技术主要为日本厂商掌握,国内厂商技术尚待进一步成熟。相比于传统的直角切割技术而言,异形切割对加工设施(刀轮、激光等)的精度要求更高,无论是R 角、C 角还是U 槽屏幕,国内厂商在大规模量产方面暂时还均存在良率问题,还有待工艺的进一步成熟。目前全球能够量产LTPS 异形屏的只有夏普一家。国内公司中,合力泰主要布局悬浮刀轮切割,并且使用Spin方式来进行UV框边补强与缺口强化,以此有效填补Cell切割后的微缺口,并针对非带胶切割Cell玻璃的框胶缝隙达到填补的功效。大族激光则在皮秒激光器领域积累深厚,公司自主研发的Draco系列全光纤皮秒激光器分为单光路激光器和双光路激光器,已大范围的应用在太阳能电池单元切割、LED晶片切割、精细打标等领域,已实现规模销售,未来有望深度受益于全面屏及异形切割技术的全面普及。

行业“增持”评级,关注优势企业。全面屏手机的到来为手机产业链多个环节带来全新的发展机遇,技术难度的增加将直接带动零部件单价和获利空间的提升,同时掌握先进的技术的行业龙头将率先获益。

上周OLED板块整体上涨。上周(7.24-7.28)A股OLED公司平均涨幅为2.06%,整体下跌。涨幅居前的公司为天通股份(11.70%)、丹邦科技(8.17%)、锦富技术(8.13%)、濮阳惠成(7.94%)、时代新材(5.38%)、TCL集团(4.66%)、中颖电子(3.95%),跌幅前三为康得新(-9.27%)、大族激光(-3.97%)、超声电子(-2.08%)。

锦富技术日前发布了重要的公告称,公司与鸣芯信息科技(上海)有限公司合作,近期成功研发完成了60Ghz高速无线传输技术应用解决方案,开创了60Ghz高速无线传输技术商务应用领域的先河。

TCL集团7月25日晚间发布了重要的公告称,公司计划通过发行股份的方式购买长江汉翼、星宇有限、林周星澜、林周星涌、林周星源、林周星涟合计持有的华星光电10.04%股权,发行价为3.10元/股,交易价格为40.34亿元。收购完成后,TCL集团将直接持有华星光电85.71%股权。华星光电是TCL旗下最优质的资产,2016年,华星光电实现盈利收入223亿元,净利润达23.1亿元。根据TCL公告,预计华星光电2017年全年净利润同比增长50%以上。今年上半年,华星光电继续保持满产满销,t1、t2产线产线年第一季度,华星光电在全球电视面板市场占有率为15%,行业排名第五。

中颖电子在7月25日接受调研时表示,子公司芯颖科技对AMOLED显示驱动芯片的研发投入已有多年,并已有高分辨率AMOLED显屏驱动芯片的设计和量产经验。目前,公司除为和辉光电量产过AMOLED 芯片外,还与国内多家面板厂有合作或接洽,配合面板厂提高良率,等待国内AMOLED屏厂产能释放的时点。

康得新股价于7月25日尾盘闪崩,直线下跌封跌停。随后公司连续发布了重要的公告,称公司半年报业绩符合一季报中披露的增长预期,2017年1-6月归属于上市公司股东的净利润变动幅度预计为30%至40%,不存在业绩低于预期的情况;公司各项生产经营情况正常,内外部经营环境未出现重大变化;持股5%以上股东及董事、监事、高级管理人员不存在出售公司股票的情况;控制股权的人康德集团计划于7月25日起六个月内通过大宗交易或证券交易市场集合竞价交易系统等方式增持公司股份,增持金额不少于5亿人民币。

境外市场龙头标的上周涨跌幅情况:境外OLED板块上周总体下跌,平均涨幅为2.76%。具体个股而言,涨幅前三为:F-GIS上涨6.42%,夏普上涨2.58%,默克集团上涨2.36%。跌幅前三为:信利国际下跌8.80%,康宁下跌8.16%,ADVANCED PROCESS下跌7.20%。

GIS主要大客户下半年新款3D Force Touch手机模组因制程更复杂,贴合成熟增加,ASP较之前增加3成以上,搭配夏普IGZO面板导入其他NB LCM供应链,今年营收持续上涨,法人估计GIS第三季营收约275亿台币,环比增加18%,同比增加38%。

夏普公司于周五(28日)宣布,得益于富士康的削减成本措施,公司已连续三个季度实现盈利。在截至6月底的2017财年第一季度,夏普实现利润144.8亿日元(约合1.3094亿美元),每股摊薄收益1.77日元,而上年同期亏损274.5亿日元。

默克本周五(28日)公布季度盈利数据,二季度净利增长至至19.5亿美元,合每股盈余(EPS)0.71美元;上年同期分别为12.1亿美元和0.43美元。

7月26日康宁公布财报,公司2017财年第二财季纯利润是4.39亿美元,同比下降80.11%;营业收入为24.97亿美元,同比上涨5.81%。

上周OLED板块整体上涨。上周(7.24-7.28)A股OLED公司平均涨幅为2.06%,整体下跌。涨幅居前的公司为天通股份(11.70%)、丹邦科技(8.17%)、锦富技术(8.13%)、濮阳惠成(7.94%)、时代新材(5.38%)、TCL集团(4.66%)、中颖电子(3.95%),跌幅前三为康得新(-9.27%)、大族激光(-3.97%)、超声电子(-2.08%)。

锦富技术日前发布了重要的公告称,公司与鸣芯信息科技(上海)有限公司合作,近期成功研发完成了60Ghz高速无线传输技术应用解决方案,开创了60Ghz高速无线传输技术商务应用领域的先河。

TCL集团7月25日晚间发布了重要的公告称,公司计划通过发行股份的方式购买长江汉翼、星宇有限、林周星澜、林周星涌、林周星源、林周星涟合计持有的华星光电10.04%股权,发行价为3.10元/股,交易价格为40.34亿元。收购完成后,TCL集团将直接持有华星光电85.71%股权。华星光电是TCL旗下最优质的资产,2016年,华星光电实现盈利收入223亿元,净利润达23.1亿元。根据TCL公告,预计华星光电2017年全年净利润同比增长50%以上。今年上半年,华星光电继续保持满产满销,t1、t2产线产线年第一季度,华星光电在全球电视面板市场占有率为15%,行业排名第五。

中颖电子在7月25日接受调研时表示,子公司芯颖科技对AMOLED显示驱动芯片的研发投入已有多年,并已有高分辨率AMOLED显屏驱动芯片的设计和量产经验。目前,公司除为和辉光电量产过AMOLED 芯片外,还与国内多家面板厂有合作或接洽,配合面板厂提高良率,等待国内AMOLED屏厂产能释放的时点。

康得新股价于7月25日尾盘闪崩,直线下跌封跌停。随后公司连续发布了重要的公告,称公司半年报业绩符合一季报中披露的增长预期,2017年1-6月归属于上市公司股东的净利润变动幅度预计为30%至40%,不存在业绩低于预期的情况;公司各项生产经营情况正常,内外部经营环境未出现重大变化;持股5%以上股东及董事、监事、高级管理人员不存在出售公司股票的情况;控制股权的人康德集团计划于7月25日起六个月内通过大宗交易或证券交易市场集合竞价交易系统等方式增持公司股份,增持金额不少于5亿人民币。

境外市场龙头标的上周涨跌幅情况:境外OLED板块上周总体下跌,平均涨幅为2.76%。具体个股而言,涨幅前三为:F-GIS上涨6.42%,夏普上涨2.58%,默克集团上涨2.36%。跌幅前三为:信利国际下跌8.80%,康宁下跌8.16%,ADVANCED PROCESS下跌7.20%。

GIS主要大客户下半年新款3D Force Touch手机模组因制程更复杂,贴合成熟增加,ASP较之前增加3成以上,搭配夏普IGZO面板导入其他NB LCM供应链,今年营收持续上涨,法人估计GIS第三季营收约275亿台币,环比增加18%,同比增加38%。

夏普公司于周五(28日)宣布,得益于富士康的削减成本措施,公司已连续三个季度实现盈利。在截至6月底的2017财年第一季度,夏普实现利润144.8亿日元(约合1.3094亿美元),每股摊薄收益1.77日元,而上年同期亏损274.5亿日元。

默克本周五(28日)公布季度盈利数据,二季度净利增长至至19.5亿美元,合每股盈余(EPS)0.71美元;上年同期分别为12.1亿美元和0.43美元。

7月26日康宁公布财报,公司2017财年第二财季纯利润是4.39亿美元,同比下降80.11%;营业收入为24.97亿美元,同比上涨5.81%。

公司收到联合资信评估有限公司出具的信用等级通知书及跟踪评级报告,联合资信将公司主体长期信用等级由“AA”上调至“AA+”,展望为稳定,将公司发行的 “15欧菲光MTN001”债项信用等级由“AA”上调至“AA+”。

预计公司 2017 年 1-6 月实现归属于上市公司股东的净利润与去年同期相比将增加 210%-260%。

公司向激励对象定向发行 190.70 万股股票,本次授予的限制性股票数量合计为 190.70 万股,授予限制性股票的激励对象共 121 名,包括公司核心管理人员、核心技术(业务)人员,激励计划的有效期、锁定期和解锁期不超过 60 个月。本次限制性股票授予日为 2017 年 7 月 13 日,授予股份的上市日期为 2017年 7月 27日。

公司于 2017 年 7 月 26 日召开了第九届董事会第三次会议,审议通过了《关于注销全资子公司的议案》,同意注销全资子公司潮州三环生物材料有限公司。

公司收到联合资信评估有限公司出具的信用等级通知书及跟踪评级报告,联合资信将公司主体长期信用等级由“AA”上调至“AA+”,展望为稳定,将公司发行的 “15欧菲光MTN001”债项信用等级由“AA”上调至“AA+”。

预计公司 2017 年 1-6 月实现归属于上市公司股东的净利润与去年同期相比将增加 210%-260%。

公司向激励对象定向发行 190.70 万股股票,本次授予的限制性股票数量合计为 190.70 万股,授予限制性股票的激励对象共 121 名,包括公司核心管理人员、核心技术(业务)人员,激励计划的有效期、锁定期和解锁期不超过 60 个月。本次限制性股票授予日为 2017 年 7 月 13 日,授予股份的上市日期为 2017年 7月 27日。

公司于 2017 年 7 月 26 日召开了第九届董事会第三次会议,审议通过了《关于注销全资子公司的议案》,同意注销全资子公司潮州三环生物材料有限公司。

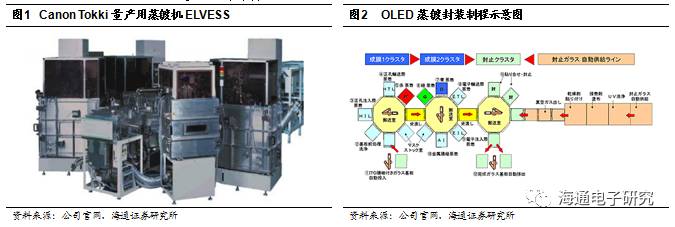

乐金显示器(LGD)坡州P10工厂的生产项目终于定案,总计将投入15兆韩元(约134亿美元),建立10.5代OLED产线及中小尺寸塑料OLED(P-OLED)产线,成为LGD创立以来的顶级规模投资,也意味正式向三星显示器下战帖,准备大举进军行动装置OLED面板市场。据了解,LGD已与韩国设备业者Sunic System共同开发1台蒸镀机,同时也向Canon Tokki成功购得1台。但Sunic System的机台稳定性不够,业界认为其性能还无法用于大规模量产。因此由LGD宣布的投资计画看来,未来2~3年内还必须追加取得2~3台蒸镀机。

韩国业界表示,目前三星显示器中小尺寸OLED面板的每月总产能约为15万片,若LGD依照计画顺利取得蒸镀设备,3年内应可与三星形成有意义的竞争局面。(来源:DIGITIMES)

海通观点:乐金显示器OLED事业营收目前只占10%,公司计划2020年要将营收比重提高到35~40%。预估10.5代OLED产线年初完成蒸镀机装设后,可开始做量产,届时将成为三星的有利竞争对手。设备方面,蒸镀机是OLED制程最核心、价值量最高的设备,一台价格约850万美元,蒸镀设备对于对位的精准度、洁净度等要求都非常高,目前主要供应商有Canon Tokki、Sunic System、SFA、SNU Precision等,但经过量产及良率爬坡考验的只有Tokki一家。Tokki目前年产能只有10台左右,远不能够满足所有厂商的需求,LGD与Sunic System共同开发的蒸镀设备能否经过量产考验还需持续关注。

相当有希望成为OLED之后的次世代面板明星Micro LED,传出在大量生产制造技术方面取得重要进展。韩国未来创造科学部(简称未创部)辖下的韩国机械研究院(KIMM)24日宣布,采用「滚轴转写」(Roll to Roll Transfer)制程技术,率先成功大量制造Micro LED面板。

KIMM纳米应用力学研究室研究小组表示,采用这种滚轴转写技术生产Micro LED面板,可使面板发光效率提升3倍,但耗电可减少一半。此外活用这种制造技术,也可使Micro LED面板制造,较目前LED面板制造速度平均快上1万倍左右。

滚轴转写制程技术为KIMM独创的专利技术。简单地说,是利用滚轴对滚轴方式,将TFT元件与LED元件「转写」至基板上,最后形成可伸缩主动矩阵Micro LED(AMLED)面板,好比将不一样的颜色的墨水涂在滚轴上,再利用滚轴将不一样的颜色转写至纸上。

KIMM表示,未来将进行6项技术移转合约签署,韩国中小企业Lumens将获得有关技术,未来一旦建立量产产线后,不仅可让韩国在Micro LED领域取得全球主导权,也可望形成一个以韩国中小企业为主的产业生态系。(来源:DIGITIMES)

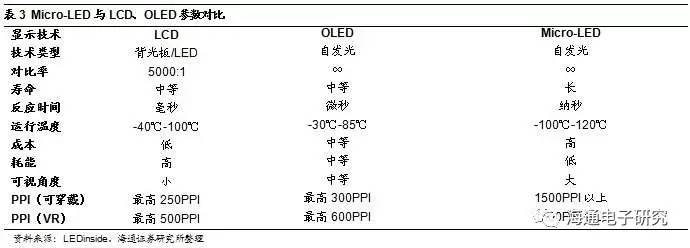

海通观点:Micro-LED是新一代的显示技术,即微型化的LED阵列,将LED结构设计进行薄膜化、微小化、阵列化,使其体积大约为常用LED大小的1%,每一个像素点定制,单独驱动发光,像素点的距离由原先的毫米级降低到微米级。Micro-LED制备工艺结合MOEMS技术和LED制备工艺,具有重复性好,一致性好等优点。Micro-LED保持了LED的特性,是一种主动发光的全固态器件,具有低功耗、高亮度、超高解析度、高色彩饱和度、反应速度快、省电、寿命长、效率高等优点,材料稳定性高,能够尽可能的防止OLED的残影现象。目前Micro LED面临的主要技术难题在于巨量转移技术(Mass Transfer)。与LED的制备方法类似,Micro LED可以在蓝宝石衬底上以蚀刻方式制作,但难点在于Micro LED制备需将传统LED阵列化、微缩化后定址巨量转移到电路基板上,形成超小间距LED,以实现超高像素、超高解析率。整个制程对转移过程要求极高,良率需达99.9999%,精度需控制在正负0.5μm内,难度极高。目前转移相关技术有范德华力、静电吸附、相变化转移、激光烧蚀四种,但相关工艺仍未成熟。

根据新闻,KIMM用RTR的方法实现快速转移,RTR的工艺在很多领域都曾获得大规模应用,如柔性太阳能制备、大尺寸石墨烯转移技术等,这种工艺本身就具有快速制备的特征,但难点在于保持转移的一致性和控制成本,预计这项Micro LED转移技术从研发走向量产还需时日。

日经中文网最新报道称,日本面板大厂Japan Display(JDI,日本显示器)目前面临经营困难,欲整并国内外产线,正在讨论对中国江苏工厂停产及裁员。

由于长期处在不断亏损的状态,JDI正在寻求银行及最大股东的资助,以期获得约9亿美元的资金用于重组。这笔钱,将大多数都用在日本石川县和中国的工厂进行裁员所产生的结构改革费用及运转资金。(来源:显示速递)

海通观点:JDI是苹果的LCD屏供应商之一,是全球排名前三是面板供应商,然而随着苹果转向OLED屏,JDI面临失去大客户的重大风险,而公司在OLED领域储备远远不足,目前正迅速失去竞争力。公司近年来也一直试图通过改革与重建摆脱困境,去年6月公司将珠海晨星光电以16.5亿日元的价格出售给合力泰,根据一手消息,公司下一步可能计划关闭江苏工厂并将在中国的产能集中到深圳,以图断臂求生。

乐金显示器(LGD)坡州P10工厂的生产项目终于定案,总计将投入15兆韩元(约134亿美元),建立10.5代OLED产线及中小尺寸塑料OLED(P-OLED)产线,成为LGD创立以来的顶级规模投资,也意味正式向三星显示器下战帖,准备大举进军行动装置OLED面板市场。据了解,LGD已与韩国设备业者Sunic System共同开发1台蒸镀机,同时也向Canon Tokki成功购得1台。但Sunic System的机台稳定性不够,业界认为其性能还无法用于大规模量产。因此由LGD宣布的投资计画看来,未来2~3年内还必须追加取得2~3台蒸镀机。

韩国业界表示,目前三星显示器中小尺寸OLED面板的每月总产能约为15万片,若LGD依照计画顺利取得蒸镀设备,3年内应可与三星形成有意义的竞争局面。(来源:DIGITIMES)

海通观点:乐金显示器OLED事业营收目前只占10%,公司计划2020年要将营收比重提高到35~40%。预估10.5代OLED产线年初完成蒸镀机装设后,可开始做量产,届时将成为三星的有利竞争对手。设备方面,蒸镀机是OLED制程最核心、价值量最高的设备,一台价格约850万美元,蒸镀设备对于对位的精准度、洁净度等要求都非常高,目前主要供应商有Canon Tokki、Sunic System、SFA、SNU Precision等,但经过量产及良率爬坡考验的只有Tokki一家。Tokki目前年产能只有10台左右,远不能够满足所有厂商的需求,LGD与Sunic System共同开发的蒸镀设备能否经过量产考验还需持续关注。

相当有希望成为OLED之后的次世代面板明星Micro LED,传出在大量生产制造技术方面取得重要进展。韩国未来创造科学部(简称未创部)辖下的韩国机械研究院(KIMM)24日宣布,采用「滚轴转写」(Roll to Roll Transfer)制程技术,率先成功大量制造Micro LED面板。

KIMM纳米应用力学研究室研究小组表示,采用这种滚轴转写技术生产Micro LED面板,可使面板发光效率提升3倍,但耗电可减少一半。此外活用这种制造技术,也可使Micro LED面板制造,较目前LED面板制造速度平均快上1万倍左右。

滚轴转写制程技术为KIMM独创的专利技术。简单地说,是利用滚轴对滚轴方式,将TFT元件与LED元件「转写」至基板上,最后形成可伸缩主动矩阵Micro LED(AMLED)面板,好比将不一样的颜色的墨水涂在滚轴上,再利用滚轴将不一样的颜色转写至纸上。

KIMM表示,未来将进行6项技术移转合约签署,韩国中小企业Lumens将获得有关技术,未来一旦建立量产产线后,不仅可让韩国在Micro LED领域取得全球主导权,也可望形成一个以韩国中小企业为主的产业生态系。(来源:DIGITIMES)

海通观点:Micro-LED是新一代的显示技术,即微型化的LED阵列,将LED结构设计进行薄膜化、微小化、阵列化,使其体积大约为常用LED大小的1%,每一个像素点定制,单独驱动发光,像素点的距离由原先的毫米级降低到微米级。Micro-LED制备工艺结合MOEMS技术和LED制备工艺,具有重复性好,一致性好等优点。Micro-LED保持了LED的特性,是一种主动发光的全固态器件,具有低功耗、高亮度、超高解析度、高色彩饱和度、反应速度快、省电、寿命长、效率高等优点,材料稳定性高,能够尽可能的防止OLED的残影现象。目前Micro LED面临的主要技术难题在于巨量转移技术(Mass Transfer)。与LED的制备方法类似,Micro LED可以在蓝宝石衬底上以蚀刻方式制作,但难点在于Micro LED制备需将传统LED阵列化、微缩化后定址巨量转移到电路基板上,形成超小间距LED,以实现超高像素、超高解析率。整个制程对转移过程要求极高,良率需达99.9999%,精度需控制在正负0.5μm内,难度极高。目前转移相关技术有范德华力、静电吸附、相变化转移、激光烧蚀四种,但相关工艺仍未成熟。

根据新闻,KIMM用RTR的方法实现快速转移,RTR的工艺在很多领域都曾获得大规模应用,如柔性太阳能制备、大尺寸石墨烯转移技术等,这种工艺本身就具有快速制备的特征,但难点在于保持转移的一致性和控制成本,预计这项Micro LED转移技术从研发走向量产还需时日。

日经中文网最新报道称,日本面板大厂Japan Display(JDI,日本显示器)目前面临经营困难,欲整并国内外产线,正在讨论对中国江苏工厂停产及裁员。

由于长期处在不断亏损的状态,JDI正在寻求银行及最大股东的资助,以期获得约9亿美元的资金用于重组。这笔钱,将大多数都用在日本石川县和中国的工厂进行裁员所产生的结构改革费用及运转资金。(来源:显示速递)

海通观点:JDI是苹果的LCD屏供应商之一,是全球排名前三是面板供应商,然而随着苹果转向OLED屏,JDI面临失去大客户的重大风险,而公司在OLED领域储备远远不足,目前正迅速失去竞争力。公司近年来也一直试图通过改革与重建摆脱困境,去年6月公司将珠海晨星光电以16.5亿日元的价格出售给合力泰,根据一手消息,公司下一步可能计划关闭江苏工厂并将在中国的产能集中到深圳,以图断臂求生。